Section outline

-

جامعة قالمة 8 ماي 1945

كلية العلوم الاقتصادية، التجارية وعلوم التسيير

قسم علوم التسيير

المقياس: جباية المؤسسة

الفئة المستهدفة: سنة ثالثة ليسانس مقاولتية

الرصيد: 4، المعامل: 2

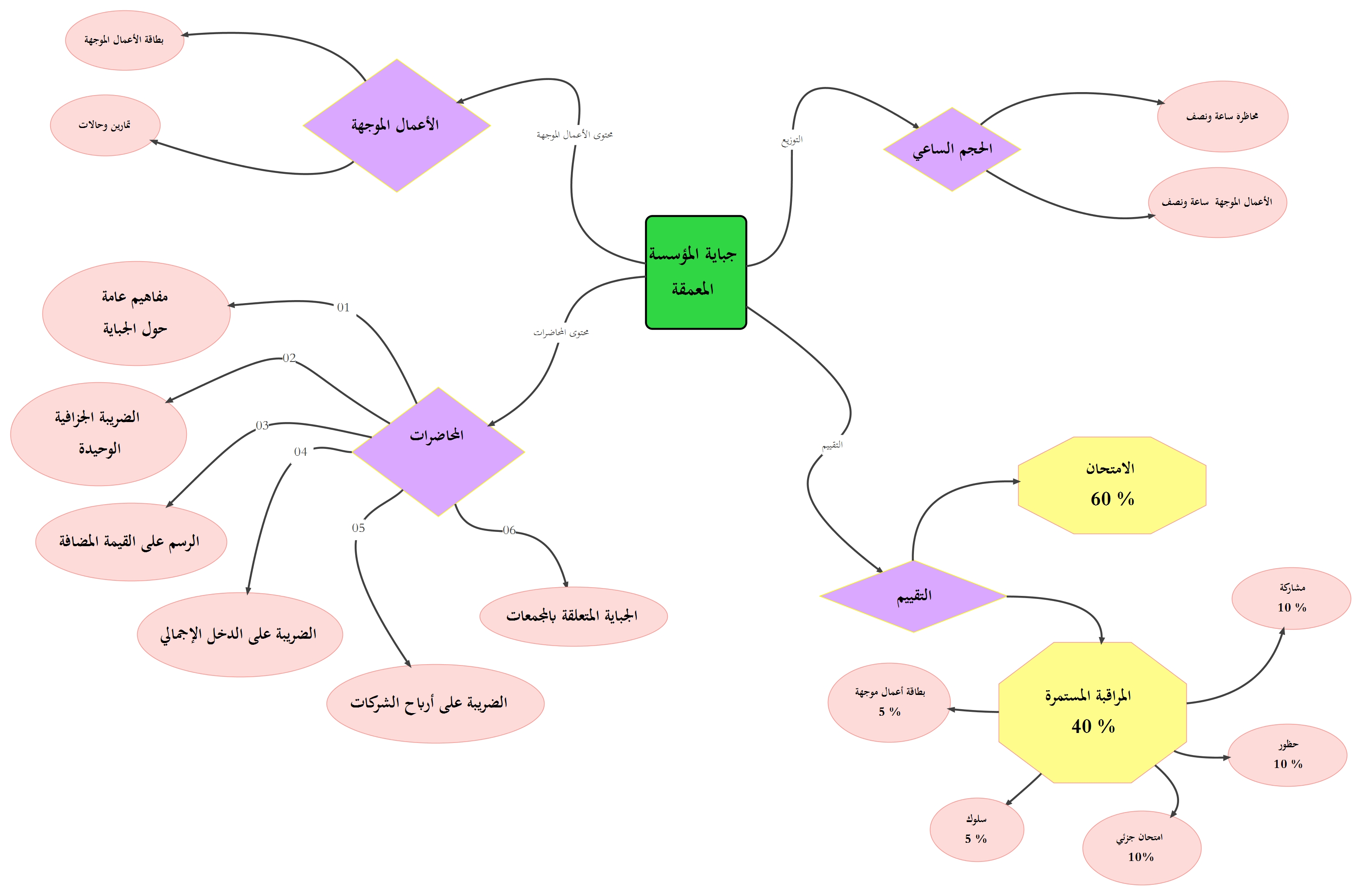

الحجم الساعي: 45 ساعة (22.5ساعة محاضرة و22.5 ساعة اعمال موجهة)

التوقيت: الخميس من 08ساو 00د الى 11سا و00د

الحجرة: H2-1

معلومات حول الأستاذ:

أستاذ المحاضرات والاعمال الموجهة الدكتورة وهيبة عباسي

التواصل عبر: onyx-abbassi@hotmail.fr

أوقات التواصل في المكتب: أيام الثلاثاء، الأربعاء والخميس من الساعة 11سا الى 12 سا.

-

يحتوي هذا المقياس على ستة محاور أساسية وكل محور يحتوي على عنصرين نظري وتطبيقي، دعمت كل محور بسلسلة من التمارين تسمح بالقدرة على استيعاب أكثر للمفاهيم. واليكم مخطط المقياس:

مقدمة:

المحور الأول: مدخل إلى جباية المؤسسة

المحور الثاني: أساسيات الجباية

المحور الثالث: الضريبة الجزافية الوحيدة

المحور الرابع: الرسم على القيمة المضافة

المحور الخامس: الضريبة على الدخل الإجمالي

المحور الخامس: الضريبة على أرباح الشركات

المحور السادس: الجباية المتعلقة بالمجمعات

-

-

-

إمكانية الطالب من:

- معرفة النظام الحقيقي والنظام الجزافي والتمييز بينها،

- تصنيف الضرائب حسب النظام و الوعاء الخاضع

- التعرف على طرق حساب أهم الضرائب

- التمكن من مقياس جباية المؤسسات والتعرف على جباية المؤسسات الناشئة والمجمعات

-

التقييم النهائي من خلال:

- التقييم بواسطة امتحان كتابي حضوري في اخر السداسي يحتوي على كل ما تم التطرق اليه ومناقشته في المحاضرة إضافة الى تمارين من الاعمال الموجهة، ويدخل في النقطة النهائية بنسبة 60%.

- التقييم المستمر والذي يكون في حصة الاعمال موجهة يدخل في النقطة النهائية للمقياس بنسبة 40% مقسم بين 20% امتحان قصير بعد كل فصل و10% الحضور والمشاركة في كل حصة و 10 بطاقة الدرس.

معدل النجاح في هذه المقياس يكون أكثر او يساوي 10 من 20.

-

-

فتحت: الجمعة، 13 سبتمبر 2024، 12:00 AMتستحق: الجمعة، 20 سبتمبر 2024، 12:00 AM

-

-

- على الطالب الاطلاع على كل المراجع التي وضعت تحت تصرفه وذلك لضمان السيرورة الجيدة لاكتساب كل الكفاءات المستهدفة ومن ثم النجاح المؤكّد.

- محمد عباس محرزي، اقتصاديات الجباية والضرائب، دار هومة للنشر، الجزائر، 2008.

- مرسي السيد حجازي، مبادئ الاقتصاد العام: الضرائب والموازنة العامة، الدار الجامعية، الإسكندرية، مصر، 2000.

- محمد الخصاونة، المالية العامة: النظرية والتطبيق، دار المناهج للنشر، الأردن، 2014.

- محمد نائف محمود، المنهل: الاقتصاد المعرفي، شركة دار الأكاديميون للنشر والتوزيع، 2014.

- عمر يحياوي، مساهمة في دراسة المالية العامة، دار هومة للنشر، الجزائر، 2003.

- مجدي محمود شهاب، الاقتصاد المالي، الدار الجامعية، لبنان، 1988.

- لحسن دردوري، الأخضر لقليطي، أساسيات المالية العامة، دار حميثرا للنشر والترجمة، مصر، 2018.

- سعيد علي محمد العبيدي، اقتصاديات المالية العامة، دار دجلة، العراق، 2011.

- حيدر مجيد عبود الفتلاوي، دور السياسات المالية في معالجة مشكلة الفقر في العراق، دار اليازوري العلمية للنشر، الأردن، 2020.

- نصيرة يحياوي، جباية المؤسسة دروس وتمارين ودراسات حالة، دار الورقة الزرقاء للنشر، الجزائر، 2011.

- نور الدين حامد، أثر إصلاح النظام الضريبي، دار زهران للنشر والتوزيع، الأردن، ط1، 2016.

- حميد عبد الله الحرتسي، تطبيقات فنيات الضرائب بالنظام الجبائي، دار زهران للنشر والتوزيع، الأردن، ط1، 2012.

- محمد عبد الكريم الجبيلي، سلسلة المحاسب المتميز، الجزء الأول، دار لوتس للنشر الحر، مصر، 2018.

- محمد مبارك حجير، ضرائب وتطوير اقتصاديات الدول العربية، جامعة الدول العربية، معهد البحوث والدراسات العربية، مصر، 1966.

- حسن محمد القاضي، الإدارة المالية العامة، المنهل، 2014.

· حميد بوزيدة، التقنيات الجبائية مع تمارين محلولة، ديوان المطبوعات الجامعبة، الجزائر، 2007.