عتبة المردودية

1/ مفهوم عتبة المردودية

تعد عتبة المردودية من بين الأدوات التحليلية التخطيطية الهامة التي تساعد الإدارة في الحصول على المعلومات الخاصة بسلوك التكاليف والأرباح وكيفية تغيرهما بتغير حجم النشاط.

إن عتبة المردودية هي "نقطة توازن إنتاجية تتساوى عندها التكاليف الكلية مع الإي ا ردات الكلية أي لا يتحقق ربح ولا خسارة، وكلما ابتعدت المؤسسة عن عتبة المردودية إلى الأعلى تحقق إيرادات أكثر والعكس.

نستنتج أن عتبة المردودية هي النقطة التي يكون فيها رقم الأعمال خارج ال رسم يساوي إجمالي التكاليف أي التكاليف المتغيرة والثابتة.

كما يمكن استنتاج أن هناك شروط يجب أن تتوفر حتى نتمكن من تحقيق عتبة المردودية وذلك في ظروف التأكد ومن هذه الشروط نذكر:

يجب أن تتساوى الوحدات المنتجة والمباعة خلال الفترة؛

ثبات سعر بيع الوحدة خلال الفترة؛

يجب التمييز بين التكاليف الثابتة والتكاليف المتغيرة.

2/ المصطلحات الأساسية في عتبة المردودية

التكاليف المتغيرة: وهي التكاليف التي تتغير بتغير حجم الإنتاج أو الوحدات المباعة بحيث يوجد علاقة طردية بين التكاليف المتغيرة الإجمالية وحجم الإنتاج أو الوحدات المباعة

التكاليف الثابتة: وهي التكاليف التي لا تتغير بتغير حجم الإنتاج أو الوحدات المباعة، أي أن المؤسسة تتحمل هذه التكاليف حتى لو توقف الإنتاج لأي سبب من الأسباب

الهامش على التكلفة المتغيرة: يمثل الفرق بين سعر بيع الوحدة والتكلفة المتغيرة للوحدة، ويستخدم الهامش على التكلفة المتغيرة لقياس عتبة المردودية.

هامش الأمان: وهو الزيادة في حجم المبيعات الفعلية عن حجم مبيعات التعادل سواء تم احتساب هامش أمان بالوحدات أو كنسبة، ويمكن التعبير عنه وفق المعادلة التالية:

هامش الأمان = رقم الأعمال الفعلي – رقم الأعمال الحرج "عتبة المردودية"

نسبة هامش الأمان = هامش الأمان / رقم الأعمال الفعلي

النقطة الميتة: وهي تمثل تاريخ بلوغ عتبة المردودية، وتحسب بالعلاقة التالية:

النقطة الميتة= ) عتبة المردودية/ رقم الأعمال الدورة ( الزمن

3/ الفروض الأساسية لعتبة المردودية

لتحديد عتبة المردودية يتم الاعتماد على عدة افتراضات أساسية، تتمثل فيما يلي:

تقسيم عناصر التكاليف إلى تكاليف متغيرة وتكاليف ثابتة؛

ثبات معدل التكلفة المتغيرة للوحدة أي يكون تغير إجمالي التكاليف المتغيرة بنسبة ثابتة مع تغير حجم النشاط؛

ثبات التكلفة الثابتة الإجمالية مهما تغير حجم النشاط؛

ثبات سعر بيع الوحدة مهما بلغ حجم الوحدات المباعة؛

أن يغطي التحليل منتجا وحيدا أو ثبات نسبة التشكيل البيعي في حالة تعدد المنتجات؛

لا يوجد مخزون أول المدة أو آخر مدة ومن ثم يتساوى حجم الإنتاج مع حجم المبيعات؛

المؤسسة تعمل في ظل ظروف التأكد، أي تستطيع التنبؤ بدقة بالتغي ا رت التي تحدث في التكلفة والحجم والربح.

4/ طرق حساب عتبة المردودية

هناك ثلاث طرق شائعة الاستخدام لتحديد عتبة المردودية وتتمثل في:

أ- تحديد عتبة المردودية باستخدام طريقة المعادلة:

تحدد عتبة المردودية حسابيا من خلال المعادلة التالية:

عتبة المردودية= التكاليف الثابتة / ) سعر بيع الوحدة – التكلفة المتغيرة للوحدة ( فمن خلال هذه المعادلة يمكن حساب عتبة المردودية بالقيمة

ب- تحديد عتبة المردودية باستخدام طريقة الهامش على التكلفة المتغيرة

وتعتمد هذه الطريقة على تحديد الهامش على التكلفة المتغيرة للوحدة الواحدة، أو ما يسمى بعائد المساهمة للوحدة الواحدة، والذي يتمثل في فرق بين سعر بيع الوحدة وتكلفتها المتغيرة، وتعبر بالمعادلة التالية:

الهامش على التكلفة المتغيرة للوحدة = سعر بيع الوحدة – التكلفة المتغيرة للوحدة

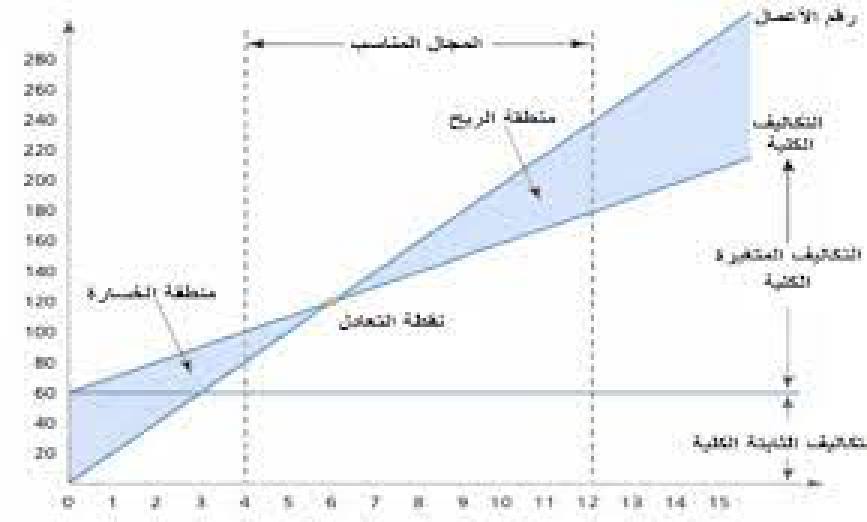

ج- تحديد عتبة المردودية باستخدام طريقة الرسم البياني

يمكن استخراج عتبة المردودية بطريقة الرسم البياني، وذلك باعتبار محور الفواصل "الأفقي" ممثل لعدد الوحدات أي مستوى النشاط بالوحدات، ومحور الترتيب "العمودي" يمثل المبالغ، ويتم تحديد خطوط التكاليف والإيرادات والوحدات المنتجة وتكون عتبة المردودية هي نقطة التقاء خط إجمالي التكاليف مع إجمالي الإيرادات

5/ التخطيط باستخدام عتبة المردودية

تعتبر عتبة المردودية أداة الإدارة في وضع الخطط ويتم ذلك عن طريق ما يلي:

• تقدير كمية المبيعات اللازمة لتحقيق الربح المخطط في حالة ثبات السعر؛

• تحديد المزيج البيعي في حالة بيع عدة أصناف ذات هوامش ربح مختلفة بحيث تحقق المؤسسة أكبر ربح في ضوء تشكيلة المنتجات وتشكيلة المبيعات المثلى؛

• التخطيط للسياسة السعرية المرنة بالنسبة للمنتجات الجديدة والتي تتلاءم مع ظروف السوق والمؤسسة.

• تحديد أنسب سعر بالنسبة لمنتج جديد في ظل ظروف السوق وظروف المؤسسة، مع وضع سياسة سعرية مرنة تتلاءم مع مختلف الظروف؛

• تعد عتبة المردودية أساسا لتحديد بيانات المستقبل والتنبؤ بها، وذلك بالاعتماد على تحليل تاريخي لبيانات الماضي، فهو يحدد سلوك التكاليف والإي ا ردات للمستويات الإنتاجية والبيعية المختلفة؛

• تساعد عتبة المردودية في د ا رسة الجدوى الاقتصادية لكونه يحدد نقطة الانطلاق في إعداد الد ا رسات والتنبؤ بالمبيعات ومستويات الطاقة الإنتاجية من أجل تحديد أفضل مستوى من الاستثمار لتحقيق أهداف المؤسسة.