يهدف هذا المقياس إلى تزويد الطلبة بالقاعدة المعرفية حول المفاهيم المرتبطة بالمشاريع الاستثمارية إضافة إلى طرق التقييم لها والمفاضلة بينها من خلال المحاور التالية:

المحور الأول: مدخل مفاهيمي حول المشاريع الاستثمارية وتقييمها

المحور الثاني: تقييم المشاريع في حالة التأكد

المحور الثالث: تقييم المشاريع في حالة التأكد النسبي والمخاطرة

المحور الرابع: مقاربة محاسبية ومالية

المحور الخامس: استخدام بحوث العمليات في التقييم

- Enseignant: ASSIA SAADANE

يعد مقياس "مالية المؤسسة" من المقاييس التطبيقية الأساسية في مسار طلبة شعبة العلوم الاقتصادية، حيث يوجه بالتحديد لطلبة السنة الثالثة ليسانس علوم اقتصادية تخصص اقتصاد وتسيير المؤسسات، ويحتاج الطالب كمعارف مسبقة لدراسة هذا المقياس إلى كل من الرياضيات، الاحصاء، المحاسبة العامة وكذا التحليلية والتي تعتبر الأساس في دراسته، ومن خلال هذا المقياس يتعرف الطالب على الوظيفة المالية للمؤسسة، أهميتها، أهدافها ودورها في تحليل الوضعية المالية للمؤسسة، وكذا تسيير التدفقات المالية للمؤسسة و إعداد واتخاذ القرارات المالية المناسبة، كما يتعرف الطالب على مختلف القوائم المالية التي تعدها المؤسسة في نهاية السنة المالية وكيفية تحليلها وتفسير نتائج ذلك التحليل. ويهدف مقياس "مالية المؤسسة"، بصفة عامة، إلى أن يصبح الطالب قادرا على تحليل وتشخيص الوضعية المالية للمؤسسة من خلال تحليل القوائم المالية التي تعدها المؤسسة وهذا باستخدام أدوات التحليل المالي

- Enseignant: SOUAD CHAABNIA

يهدف هذا المقياس إلى تلقين الطالب المعارف المتعلقة بمراقة التسيير عبر التطرق إلى:

1. مفهوم مراقبة التسيير، أهمية وأهداف مراقبة التسيير، أدوات مراقبة التسيير، لوحة القيادة، التحليل المالي، التحليل الاستراتيجي، الموازنة التقديرية، تقنيات مراقبة التسيير في مجال الانتاج و التموين، ممفهوم الموازنات التقديرية و كيفية تحضيرها

- Enseignant: DJAZIRA MAIZI

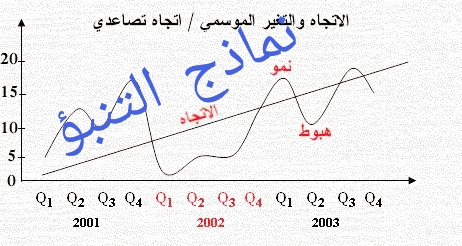

يعد مقياس نماذج التنبؤ من مقاييس الوحدة الأساسية لما له اهمية في منح الطالب لتقنيات وأساليب العلمية المستخدمة في علمية التنبؤ سواء على المستوى الجزئي أو الكلي، ويندرج ضمن هذا المقياس المحاور التالية:

- مفاهيم نظرية حول التنبؤ

- أساليب التنبؤ

- التنبؤ باستخدام السلاسل الزمنية

- Enseignant: KHALED BENDJELLOUL